<th id="0d4ga"></th>

一、走勢(shì)分析

生意社監(jiān)測數(shù)據(jù)顯示,本周銅價(jià)小幅下跌,截止6日,銅價(jià)報(bào)101121.67元/噸,較周初下跌1.04%,同比上漲29.11%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個(gè)月來,跌7漲4,本周銅價(jià)小幅下跌。

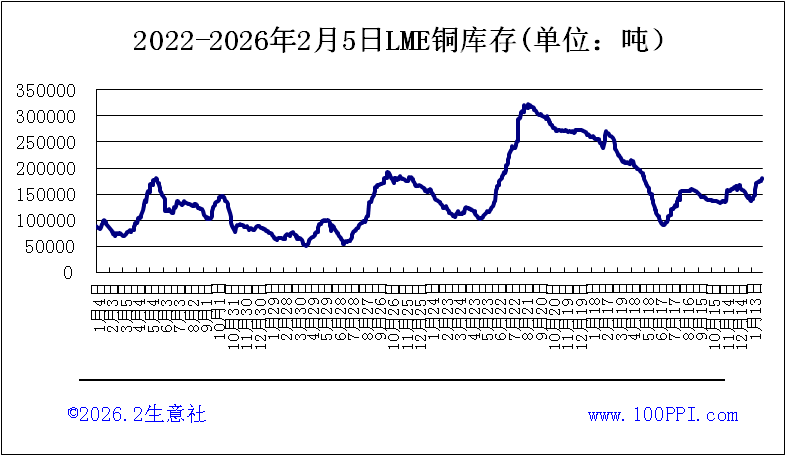

LME銅庫存

據(jù)倫敦金屬交易所(LME)公布的數(shù)據(jù)顯示。LME銅庫存小幅上漲,截止周末,LME銅庫存282200噸,較周初上漲9.52%。

宏觀方面:中東地緣沖突進(jìn)入第六天,美以行動(dòng)升級(jí)引發(fā)原油暴漲,全球市場瞬間切換至“避險(xiǎn)+滯脹”模式。美元指數(shù)與美債收益率雙雙飆升,對(duì)大宗商品形成估值壓制。

供應(yīng)端:近期銅市場面臨著較大的供應(yīng)壓力。LME銅庫存呈現(xiàn)震蕩回升姿態(tài),最新庫存升至26萬噸之上。國內(nèi)方面,國產(chǎn)銅及前期鎖價(jià)進(jìn)口貨源持續(xù)到貨,疊加社會(huì)庫存處于高位,市場流通貨源整體充裕。盡管剛果(金)物流擾動(dòng)對(duì)供應(yīng)有一定影響,但高銅價(jià)刺激廢銅回收增加、進(jìn)口放量,有效緩解了原料瓶頸,精煉銅產(chǎn)量雖環(huán)比微降,但同比仍保持高增長。這使得銅市場的供應(yīng)相對(duì)寬松,對(duì)銅價(jià)形成了一定的壓制。

需求端:在需求端,下游企業(yè)的表現(xiàn)并不盡如人意。雖然下游企業(yè)復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn),疊加近期滬期銅價(jià)格有所走跌,下游逢低采購意愿提升,訂單活躍度有所增加,但整體需求仍然較為疲弱。電力投資穩(wěn)健,汽車產(chǎn)銷正增長,但家電排產(chǎn)下滑、地產(chǎn)持續(xù)疲弱,AI數(shù)據(jù)中心增量尚難對(duì)沖傳統(tǒng)行業(yè)缺口。下游復(fù)工復(fù)產(chǎn)緩慢導(dǎo)致國產(chǎn)貨源持續(xù)入庫,社會(huì)庫存累積,去化受阻。現(xiàn)貨市場呈現(xiàn)“有價(jià)無市”特征,持貨商雖挺價(jià)意愿強(qiáng),推動(dòng)升水企穩(wěn),但下游畏高情緒濃厚,僅按需點(diǎn)價(jià)采買,高價(jià)貨源成交寥寥。

綜上所述:短期內(nèi)銅價(jià)將面臨地緣風(fēng)險(xiǎn)和庫存壓力的雙重夾擊。同時(shí),國內(nèi)“高庫存、弱需求”的現(xiàn)實(shí)基本面也使得銅價(jià)上行乏力。從中期來看,銅價(jià)仍有一定的支撐。海外礦山供應(yīng)增速低迷,精銅產(chǎn)能擴(kuò)張極為有限,全球顯性庫存上升但美銅占比較高,基本面緊平衡現(xiàn)實(shí)依舊存續(xù)。預(yù)計(jì)銅價(jià)短期仍寬幅震蕩為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)、北方銅業(yè)(000737)。

1

PC商品報(bào)價(jià)動(dòng)態(tài)(2026-03-06) 2026-03-06

2

3月6日生意社PC基準(zhǔn)價(jià)為14726.67元/噸 2026-03-06

3

博祿計(jì)劃建立世界第四大聚烯烴企業(yè) 2025-03-07

4

盛禧奧計(jì)劃關(guān)閉德國施塔德PC工廠 2024-03-18

5

生意社:原料供應(yīng)擔(dān)憂外溢 塑料版塊強(qiáng)勢(shì)沖高 2026-03-04

6

生意社:市場表現(xiàn)均衡 節(jié)前PC堅(jiān)挺運(yùn)行 2026-02-09

? 生意寶(002095) 版權(quán)所有

浙公網(wǎng)安備33010602010420號(hào)

浙公網(wǎng)安備33010602010420號(hào) 網(wǎng)絡(luò)工商

網(wǎng)絡(luò)工商